DFP - prispevki o reviji

Revija DFP – junij 2025

Z vami junijska številka Davčno-finančne prakse 2025! Tudi tokrat nam predlagatelji zakonov »tik pred dopusti « ne pustijo počivati, saj je bilo na spletnem portalu

Telefonska številka:

Z vami junijska številka Davčno-finančne prakse 2025! Tudi tokrat nam predlagatelji zakonov »tik pred dopusti « ne pustijo počivati, saj je bilo na spletnem portalu

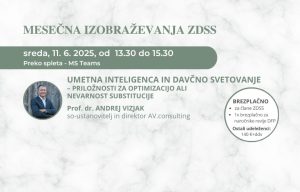

MESEČNO IZOBRAŽEVANJE ZDSS #5-2025 ~ JUNIJ 2025 KDAJ? Sreda, 11. junij 2025, od 13.30 do 15.30 KJE? Preko spleta, MS Teams Predavatelj: Prof. dr. Andrej

Novela Zakona o davku na dodano vrednost (ZDDV-1), ki je bila sprejeta konec leta 2024, uvaja obvezno elektronsko posredovanje DDV evidenc davčnemu organu. Davčni zavezanci

Z vami je majska številka Davčno-finančne prakse 2025! Majska številka revije je namenjena predvsem vsebinam, ki so jih avtorji predstavili na 28. Kongresu ZDSS, ki

Zbornica davčnih svetovalcev Slovenije (ZDSS) je 15. in 16. maja 2025 v Kongresnem centru Belvedere nad Izolo uspešno izvedla 28. kongres ZDSS. Dogodek, ki je

Z vami je aprilska številka Davčno-finančne prakse 2025! Čeprav je pomladni čas za mnoge priložnost za zasluženi oddih, predlagatelji zakonodaje ne počivajo. Sredi aprila sta

1 dan za nova znanja ali 2 dni za celovito izkušnjo ~ odločitev je vaša! Včasih nam obveznosti ne dopuščajo, da bi se udeležili celotnega

Z vami je marčevska številka Davčno-finančne prakse 2025! V teh turbolentnih časih, ko nas je glavnina še zaključevala letne izkaze in oddajala davčne obračune, nam

Ugodnejše kotizacije za 28. kongres ZDSS le še do 15. aprila 2025 Davčni svetovalci, računovodje, revizorji in drugi finančni strokovnjaki – v aprilu ste končno

3 Uvodnik

4 Terjatve, premoženje, ki šteje

dr. Jožko Peterlin

5 Analiza dohodninskih in drugih ukrepov slovenske in avstrijske vlade v obdobju energetske krize

Davorin Temlin

9 Kaj dejansko poganja sivo ekonomijo pri nas in kako jo ugotavljajo v sosednjih državah

mag. Franc Derganc

14 Dileme v zvezi z rokom za oddajo končnih poročil pri združitvah in delitvah – nejasnosti 13. odstavka 58. člena ZGD-1 v zvezi z ZDavP-2

Mihael Pojbič

16 Mednarodni vidik obdavčitve storitev z DDV v povezavi z določbami Izvedbene uredbe sveta (EU) št. 282/2011 – 4. del

Maja Dolinar Dubokovič

18 Blog: Kratke zgodbe dolgoletne računovodje, ki podajajo njen osebni pogled na rok za oddajo letnih poročil in davčnih obračunov

Mirjam Trdan

20 Blog: Zakaj Slovenija obdavčuje dohodke iz zaposlitve nerezidentov, ki dela ne izvajajo v Sloveniji, niti nimajo drugih vezi s Slovenijo

Dean Košar, LL.M.

22 Davčno finančne novosti EU institucij:

Dean Košar, LL.M.

24 Domača sodna praksa: Odločba Ustavnega sodišča Republike Slovenije v zadevi Up-21/19-22 z dne 12. 1. 2023 o »pravici do uporabe gotovine«

Mihael Pojbič

27 Sodna praksa Sodišča EU: Platforma OnlyFans mora plačati DDV

na celoten znesek naročnin

dr. Janja Hojnik

29 Ne prezrite: Razmišljanja ob davčni reformi.

Kdaj bomo deležni davčne reforme, ki bo resnično udejanjila našo Ustavo

mag. Franc Derganc

37 Ne prezrite: Plačevanje pavšalnih prispevkov v letu 2023

39 Novice ZDSS: Mesečno izobraževanje:

Mirjam Trdan

40 Novice ZDSS: 26. Kongres Zbornice davčnih svetovalcev Slovenije 2023 – predstavitev vsebin predavanj

Mirjam Trdan