Ugodnosti članstva

POSTANITE ČLANI ZBORNICE DAVČNIH SVETOVALCEV SLOVENIJE

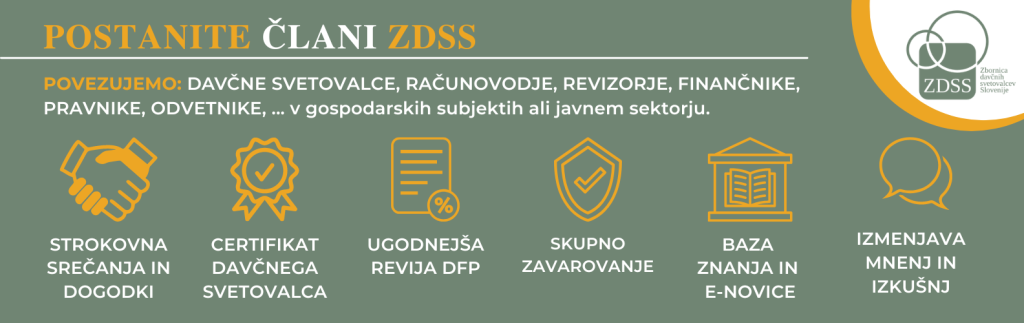

Vabljeni v naše vrste, kjer povezujemo:davčne svetovalce, računovodje, revizorje, finančnike, pravnike, odvetnike… tako v svetovalnih, odvetniških, revizijskih družbah kot tudi v gospodarskih subjektih in javnem sektorju.

V ZDSS se zavzemamo za krepitev oziroma kreiranje poštenega davčnega sistema pri nas, kot člani pa imate tudi številne druge ugodnosti, ki bistveno presegajo članarino.

AKCIJA za nove člane ZDSS za leto 2024:

-50 % popust na letno članarino 2024, kar znaša 300 EUR

in se preračuna sorazmerno glede na mesec včlanitve.

S članstvom v ZDSS pridobite za plačilo letne članarine naslednje ugodnosti:

- najmanj 8 brezplačnih mesečnih strokovnih srečanj oz. internih izobraževanj,

- 50 % popust na glavnih letnih dogodkih, ki jih organizira ZDSS (dvodnevni Kongres ZDSS in Dan ZDSS),

- znižana letna naročnina na strokovno revijo Davčno-finančno praksa, izdajatelj ZDSS,

- popust za dostop do spletnih strani superdavki.com – paket DELUX,

- popust na letno naročnino na publikacije založbe Verlag Dashöfer,

- ureditev zavarovanja odgovornosti za izvajanje dejavnosti davčnega svetovanja po znižani ceni po skupni polici,

- dostop do internega foruma ZDSS, kjer se izmenjujejo strokovna mnenja in izkušnje članov,

- prejemanje brezplačnih tedenskih e-novic o davkih,

- vpis davčnih svetovalcev z licenco ZDSS v register OPRPS,

- popust na enodnevnih strokovnih delavnicah v organizaciji ZDSS.

Včlanite se v ZDSS in sokreirajte našo davčno stvarnost!

*PDF pristopnico nam posredujte preko elektronske pošte info@davki.org

Katere so še dodatne prednosti članstva?

1. Sodelovanje s člani na internih izobraževanjih, kjer se rešujejo konkretni izzivi članov,

2. prejemanje stališč ZDSS, ki so namenjena konkretnemu delu članov,

3. prejemanje tedenskih novic o davkih – vključno z dostopom do stališč ZDSS,

4. druženje z osebami, ki želijo deliti znanje o davkih.

V letu 2020 je Zbornica davčnih svetovalcev uvedla interni organ zbornice (Varuh plačnikov davkov ZDSS), ki bo omogočil pomoč članom ZDSS v postopkih obdavčenja z vidika varovanja PRAVIC strank v davčnih postopkih.

Navodila o možnosti in postopkih uveljavljanja pravice člana iz prejšnjega stavka, bodo članom sporočena po sprejetju PRAVILNIKA.

POMEMBNO – način izračuna cene za članarino v ZDSS, skladno z novimi pravili ZDSS

Cene za članarino se, glede na ponudbeno ceno, sorazmerno zmanjša glede na čas vstopa v ZDSS. Po Statutu ZDSS (sprememba v 2021) bo ZDSS zaračunala članarino v znesku, ki je odvisna glede na mesec vstopa v ZDSS. Primeroma: če vstopi novi član v ZDSS v 3. mesecu tekočega leta, znaša članarina 9/12 cene, kot izhaja iz ponudbe v TRGOVINI ZDSS (to velja za redne in pridružene člane)!

Redni člani ZDSS

Redni člani ZDSS lahko postanejo le pravne osebe in tisti samostojni podjetniki, ki imajo med registriranimi dejavnostmi tudi davčno svetovanje. Z vplačilom enkratne PRISTOPNINE v višini 600 € postanejo tako polnopravni člani, v naslednjih letih pa bodo svoje finančne obveznosti pokrivali le v višini vsakokratne letne članarine, ki sedaj znaša 600€+DDV in vključuje (poleg drugih ugodnosti) udeležbo, pod ugodnejšimi pogoji na enem od dveh osrednjih dogodkov ZDSS – Tradicionalnih dnevov ZDSS ali Kongresa ZDSS.

Vsaka pravna oseba ali s.p., ki je redni član, pa lahko s plačilom DOSTOPNINE v višini letne članarine v ZDSS včlani več svojih zaposlenih.

Pristopnine v tem primeru ni potrebno vplačati, saj se pristopnina nanaša zgolj na pravno osebo in se plača samo prvič, ko pravna oseba (ali s.p.) postane član. Zaposleni, ki ima plačano “dostopnino”, ima tako vse pravice rednega člana, tudi pravico sodelovati na skupščini,… vendar je potrebno poudariti, da je glasovalna pravica zgolj 1 za vsako posamezno pravno osebo ali s.p., saj se glasovalna pravica nanaša na pravno osebo (ali s.p.), in ne na zaposlenega v pravni osebi (ali s.p.).

Pridruženi člani ZDSS

Pridruženi član so posamezniki, ki spremljajo davčno stroko in se želijo aktivno vključiti v delo zbornice, a niso zaposleni pri delodajalcu, ki bi se ukvarjal z davčnim svetovanjem oziroma tudi sami svoje tovrstne družbe ali statusa s.p. nimajo ustanovljenega. Ti posamezniki s plačilom letne članarine postanejo pridruženi člani. Imajo enake ugodnosti kot redni člani, z izjemo sodelovanja v organih zbornice in nimajo volilne pravice.

Ugodnosti za nove člane

Dodatne ugodnosti za nove pridružene in nove redne člane so:

- znižanje članarine za prvi dve leti članstva (-50% od redne cene članstva),

- vračilo članarine v roku 30 dni po včlanitvi v primeru odpovedi članstva za nove člane.

Po Statutu ZDSS se zaračuna članarina za nove člane sorazmerno, glede na datum vstopa v ZDSS (25 EUR/mesec). Primeroma, če novi pridruženi član vstopi v 8. mesecu, mora plačati 125 EUR za članstvo v tekočem letu.

Pogosta vprašanja v zvezi s članstvom v ZDSS

- izpolnite prijavnico,

- izpolnite podatke za objavo na spletni strani ZDSS

- plačajte ČLANARINO, v primeru rednega članstva tudi PRISTOPNINO in

- vse skupaj pošljite preko obrazca levo – ali pa pošljite dokumente na info@davki.org.

- opravite izpit za pridobitev certifikata Davčni svetovalec ZDSS

- plačujte obveznosti iz naslova članarine in

- sklenite zavarovanje za izvajanje davčnega svetovanja

Ne, član ZDSS postane oseba, ki podpiše pristopno izjavo in plača članarino.

Na podlagi poslanega povpraševanja Vas kontaktiramo in Vas podrobneje informiramo o pravicah in obveznostih, povezanih s članstvom v ZDSS.