Ugodnosti članstva

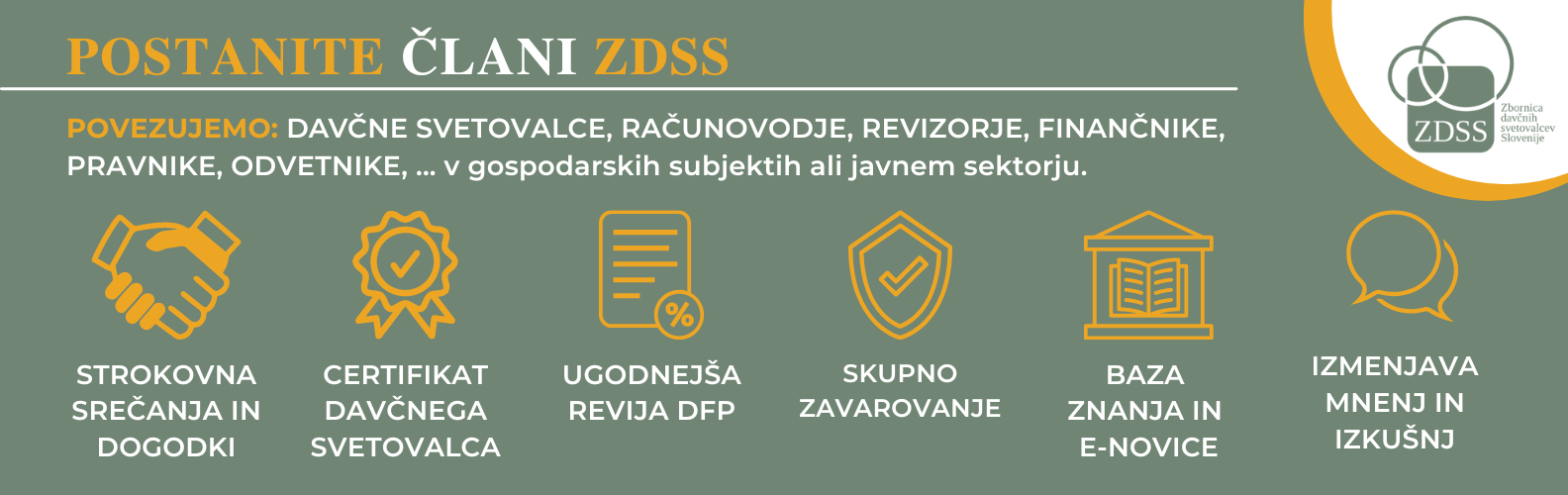

POSTANITE ČLANI ZBORNICE DAVČNIH SVETOVALCEV SLOVENIJE

Vabljeni v skupnost, kjer povezujemo: davčne svetovalce, računovodje, revizorje, finančnike, pravnike, odvetnike… tako v svetovalnih, odvetniških, revizijskih družbah kot tudi v gospodarskih subjektih in javnem sektorju.

V ZDSS se zavzemamo za predvidljiv davčni sistem in skrbimo za krepitev strokovnosti davčnega svetovanja, kot člani pa imate tudi številne druge ugodnosti, ki bistveno presegajo članarino.

AKCIJA DOBRODOŠLICE za nove člane ZDSS

za prvih 12 mesecev članstva:

-50 % popust na članarino ZDSS, kar znaša 300 EUR.

S članstvom v ZDSS pridobite za plačilo letne članarine naslednje ugodnosti:

- Brezplačna mesečna izobraževanja, kjer razpravljamo o aktualnih temah in izmenjujemo dobre prakse (vsaj 8x letno).

- Ekskluzivna kotizacija na osrednjih letnih dogodkih, ki jih organizira ZDSS (dvodnevni Kongres ZDSS in Dan ZDSS).

- Dostop do strokovnih vsebin z znižano letno naročnino na strokovno revijo Davčno-finančno praksa, izdajatelj ZDSS ter neomejen dostop do e-arhiva vseh številk od leta 200 dalje.

- Popust za dostop do spletnih strani superdavki.com – paket DELUX.

- Popust na letno naročnino na publikacije založbe Verlag Dashöfer.

- Ureditev zavarovanja odgovornosti za izvajanje dejavnosti davčnega svetovanja (in storitev računovodstva), po znižani ceni preko skupne zavarovalne police.

- Dostop do TAX foruma ZDSS, kjer se izmenjujejo strokovna mnenja in izkušnje članov.

- Dodatne ugodnosti stanovskih partnerjev.

- Prejemanje brezplačnih e-novic o davkih.

- NOVO v letu 2025: ZDSS je polnopravna članica Trgovinske zbornice Slovenije (TZS) in s tem članom ZDSS pripadajo tudi ugodnosti pri TZS (popust na seminarje, obveščanje, …).

Neprecenljivo povezovanje, izmenjava mnenj in izkušenj v strokovnem krogu članov ZDSS.

Včlanite se v ZDSS in sokreirajte našo davčno stvarnost!

Pristopnina – POLNOPRAVNI ČLAN ZDSS

Postanite člani ZDSS in skupaj uresničujmo naš slogan: "Dovolimo si, da nas davki povezujejo!"

Postanite člani ZDSS in dvignite svoj ugled z vstopom v strokovni krog ZDSS.

Pridružite se nam kot redni ali pridruženi član, kjer si izmenjujmo neprecenljive izkušnje, krepimo dodano vrednost z rednimi izobraževanji in dogodki ZDSS.

Seznam aktualnih članov ZDSS

Katere so še dodatne prednosti članstva?

1. POVEZOVANJE, IZMENJAVA IN STROKOVNA RAST: Strokovni krog davčnih svetovalcev, računovodij, revizorjev, finančnikov, pravnikov, … v gospodarskih subjektih in javnem sektorju.

2. STROKOVNA IZOBRAŽEVANJA IN DOGODKI: Brezplačna mesečna izobraževanja ZDSS (vsako 2. sredo v mesecu, vsaj 8x letno), kjer se rešujejo konkretni izzivi iz prakse, dvodnevni Kongres ZDSS in Dan ZDSS ter ostali partnerski dogodki.

3. BAZA ZNANJA IN E-NOVICE: Prejemanje stališč ZDSS, ki so namenjena konkretnemu delu članov, informiranje o davkih v Sloveniji in EU.

4. CERTIFIKAT DAVČNEGA SVETOVALCA: Podelitev in podaljšanje licence “Davčni svetovalec ZDSS”. Davčna šola ZDSS v sodelovanju z Visoko šolo za računovodstvo in finance (VŠR). Povpraševanja po storitvah davčnega svetovanja usmerimo le na imetnike certifikata.

5. UGODENJŠA REVIJA DAVČNO-FINANČNA PRAKSA: Mesečni vir informacij o davkih, računovodstvu in poslovnem pravu z neomejenim dostopom do e-arhiva od leta 2000, članom na voljo po ugodnejši ceni.

6. OSTALE UGODNOSTI preko partnerjev in stanovskih organizacij (Trgovinska zbornica Slovenije, Verlag Dashöfer, Planet GV, Superdavki.com, …).

Vrste članstva v ZDSS

Redni člani ZDSS

Redni člani ZDSS lahko postanejo le pravne osebe in tisti samostojni podjetniki, ki imajo med registriranimi dejavnostmi tudi davčno svetovanje. Za opravljanje dejavnosti morajo biti zavarovani (samostojno ali preko skupne zavarovalne police ZDSS). Lahko sodelujejo v organih ZDSS in imajo volilno pravico na skupščini ZDSS.

Z vplačilom enkratne PRISTOPNINE v višini 600 € postanejo tako polnopravni člani, v naslednjih letih pa bodo svoje finančne obveznosti pokrivali le v višini vsakokratne letne članarine, ki znaša 600 € + DDV in vključuje (poleg drugih ugodnosti) udeležbo, pod ugodnejšimi pogoji na osrednjih letnih dogodkih ZDSS – Tradicionalnega dvodnevnega Kongresa ZDSS in na Dnevu ZDSS.

Vsaka pravna oseba ali s.p., ki je redni član, pa lahko s plačilom DOSTOPNINE v višini letne članarine v ZDSS včlani več svojih zaposlenih.

Pristopnine v tem primeru ni potrebno vplačati, saj se pristopnina nanaša zgolj na pravno osebo in se plača samo prvič, ko pravna oseba (ali s.p.) postane član. Zaposleni, ki ima plačano “dostopnino”, ima tako vse pravice rednega člana, tudi pravico sodelovati na skupščini,… vendar je potrebno poudariti, da je glasovalna pravica zgolj 1 za vsako posamezno pravno osebo ali s.p., saj se glasovalna pravica nanaša na pravno osebo (ali s.p.), in ne na zaposlenega v pravni osebi (ali s.p.).

Pridruženi člani ZDSS

Pridruženi člani ZDSS so pravne osebe in samostojni podjetniki, ki spremljajo davčno stroko in želijo aktivno sodelovati pri delovanju zbornice, čeprav med svojimi dejavnostmi morda nimajo registriranega davčnega sodelovanja.

S plačilom članarine postanejo pridruženi člani. Uživajo vse ugodnosti članstva, vendar z razliko od rednih članov ZDSS nimajo pravice sodelovanja v organih zbornice in volilne pravice.

Izjave članov ZDSS

NATALIJA KUNSTEK

Davčna svetovalka ZDSS,

Kunstek Consulting d.o.o.

MIRJAM TRDAN

Dolgoletna članica ZDSS, davčna svetovalka ZDSS,

vodja družbe DAFIN d.o.o.

SIMONA ŠTRAVS, univ. dipl. prav.

Častna članica ZDSS,

davčna svetovalka ZDSS

Akcija "Ambasador ZDSS"

V letu 2025 uvajamo akcijo Ambasador ZDSS za obstoječe člane ZDSS.

Kako deluje?

Vsak obstoječi član ZDSS, ki pridobi novega člana, prejme 10 % popusta na letno članarino ZDSS za leto 2026. Popust se sešteva za vsakega pridobljenega novega člana (pridruženega ali rednega), ki se po priporočilu pridruži ZDSS v letu 2025.

Pogoji akcije Ambasador ZDSS:

- 10 % popust na letno članarino ZDSS za leto 2026 velja samo za obstoječe člane ZDSS.

- Obstoječi člani sami spremljajo število pridobljenih novih članov in o tem obvestijo ZDSS do 15. januarja 2026 na e-naslov info@davki.org.

- Dosežena višina popusta se odobri za letno članarino v letu 2026, po preverjanju pridobljenih novih članov v letu 2025.

Pogosta vprašanja v zvezi s članstvom v ZDSS

- izpolnite prijavnico (PDF), ki jo pošljete na info(at)davki.org, ali opravite nakup v spletni trgovini ZDSS

- izpolnite spletni obrazec za vpis podatkov v register ZDSS

- plačajte ČLANARINO, v primeru rednega članstva tudi enkratno PRISTOPNINO.

- Opravite izpit za pridobitev certifikata Davčni svetovalec ZDSS (Davčna šola ZDSS),

- Plačujte obveznosti iz naslova članarine in

- Sklenite zavarovanje za izvajanje davčnega svetovanja (samostojno ali preko skupne police ZDSS).

Ne, član ZDSS postane oseba, ki podpiše/odda pristopno izjavo in plača članarino.

Na podlagi poslanega povpraševanja vas kontaktiramo in podrobneje informiramo o pravicah in obveznostih, povezanih s članstvom v ZDSS.