V sklopu predlaganih davčnih sprememb se omejuje časovno obdobje davčnih izgub za podjetja. V zvezi s tem je Zbornica davčnih svetovalcev Slovenije podala komentar, ki opozarja na negativne učinke predlaganih sprememb na gospodarstvo.

Stališče ZDSS o predlagani spremembi

Davčni zavezanci na podlagi svojih predvidevanj in pričakovanj sprejemajo poslovne odločitve. Če se sistem kasneje spremeni in se jim koristi, ki so jih upravičeno pričakovali odvzamejo, mora za to obstajati pomemben javni interes, ki ga je treba ustrezno podkrepiti in obrazložiti.

Zato tudi glede zakonodajnega predloga, da se časovno omeji oziroma skrajša obdobje prenosa in koriščenja preteklih davčnih izgub na 5 let (kljub predvidenemu 7-letnemu prehodnemu obdobju za neizkoriščene davčne izgube, nastale pred 1. 1. 2025), menimo da nima vsebinske argumentacije. Po mnenju ZDSS ima celo negativne učinke na gospodarstvo.

Večina evropskih držav teh omejitev ne pozna.

Razmere na trgu vplivajo na višino poslovnega dobička

Da bi lahko razumeli zakaj je predlog spremembe tega instituta po mnenju ZDSS nesmiseln je potrebno razumeti namen in vsebino prenosa davčnih izgub iz preteklih let. Že sedanja ureditev pomembno omejuje možnost koriščenja prenesene izgube. Po sedaj veljavnem zakonu je zmanjšanje davčne osnove zaradi davčnih izgub iz preteklih davčnih obdobij dovoljeno največ v višini 50 % davčne osnove davčnega obdobja, če zavezanec kumulativno izpolnjuje z zakonom predpisana pogoja.

Prav razmere na trgu, na katere podjetje ne more vplivati, bistveno vplivajo na višino poslovnega in posledično davčnega rezultata, pri čemer imajo lahko vpliv samo na poslovanje podjetij v določeni branži. To pomeni, če bo predlagana sprememba zakona sprejeta, bodo podjetja iz določene branže, ki v obdobju petih let ne bodo uspela ustvariti zadostnega dobička (davčne osnove), v slabšem položaju od ostalih podjetij, ker se jim ustvarjena izguba iz časa gospodarske krize ne bo priznala. Torej bodo izključno zaradi davčne obravnave v slabšem konkurenčnem položaju na trgu.

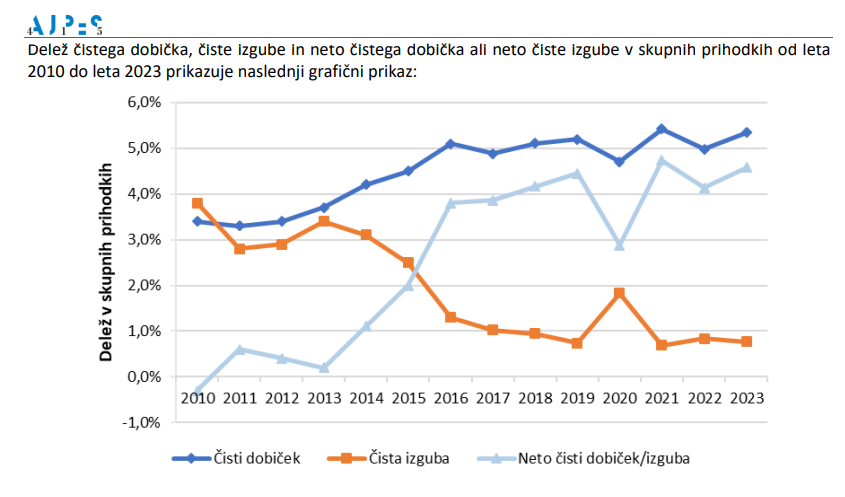

Tudi grafični prikaz, objavljen na spletni strani AJPES kaže kako vplivajo razmere na trgu na poslovne rezultate družb.

V času prejšnje krize – torej do leta 2013 in 2014 je bila višina izgub bistveno večja kot v času dobrih tržnih razmer, tj. od leta 2016 naprej. Seveda so branže, ki so bolj občutljive, kot npr. turizem, v letu 2020 izkazovale velike izgube tudi v letu 2020.

Poenostavljeno povedano, predlagana sprememba pomeni, če zavezanec, ki je v določenem obdobju ustvaril npr. 100.000 EUR davčne izgube, lahko to davčno izgubo v celoti izkoristi le, če ustvari vsaj 200.000 EUR pozitivne davčne osnove v prihodnjih letih. Če bo zavezanec uspel v prihodnjih 5 letih ustvariti samo 100.000 EUR pozitivne davčne osnove, mu bo odvzeta možnost prenosa 50.000 EUR davčne izgube v prihodnja leta.

Konkurenčnost slovenskih podjetij pod vprašajem

Zato po mnenju ZDSS navedeni predlog, ki omejuje prenos izgube na petletno obdobje, postavlja v nekonkurenčni položaj družbe, katerih poslovni model je vezan na visoka nihanja na trgu in v poslovnem ciklu, kot so denimo proizvodnja trajnih dobrin, poslovanje z nepremičninami, zagonska podjetja ali drugi posli z večjimi poslovnimi in finančnimi tveganji. V primeru uvedbe predlagane rešitve bi lahko večja podjetja sčasoma preselila del svoje poslovne dejavnosti v tujino, kjer teh omejitev ne poznajo. Omejitev prenosa izgube na 5 let je lahko tudi ustavno pravno sporna, saj bistveno vpliva na poštenost obdavčitve, prav tako pa je omejena možnost koriščenja olajšav v posameznem letu. Če zamejimo prenos izgub je pod vprašajem pravilna obdavčitev na dolgi rok (obdavči se osnova, ki ne predstavlja dobiček).

Vse to pa je tudi v nasprotju s pravili računovodenja glede izkazovanja prihodkov in odhodkov, kot tudi kriteriji oz. pravili za ugotavljanje davčne osnove.

V ZDSS smo pripravljeni za odprt strokovni dialog, saj je široka podpora gospodarstva, nujna za uspešno sprejetje in učinkovito izvajanje zakonov.

Pripravila:

mag. Suzana Tokić, odgovorna za stike z javnostmi